Encuesta reveló brechas y desafíos en el acceso al crédito para el sector industrial paraguayo

El acceso al crédito continúa siendo un factor determinante y en muchos casos, una barrera para el desarrollo productivo en Paraguay. En ese sentido, el Centro de Estudios Económicos (CEE) de la Unión Industrial Paraguaya, presentó los primeros resultados de la Encuesta de Financiamiento Industrial, elaborada con el apoyo de la Organización Internacional del Trabajo (OIT) en el año 2024.

Los datos recopilados en esta encuesta, revelaroninformación sobre el acceso al crédito, las condiciones de los mismos y qué factores limitan o potencian el financiamiento, especialmente en el sector manufacturero.

La muestra se compuso en un 63% de empresas del sector manufacturero. Esta tuvo una fuerte representación de empresas grandes, seguidas por medianas, pequeñas y microempresas, abarcando diversas actividades, especialmente alimentos, productos metálicos, textiles, bebidas, lácteos y maquinaria.

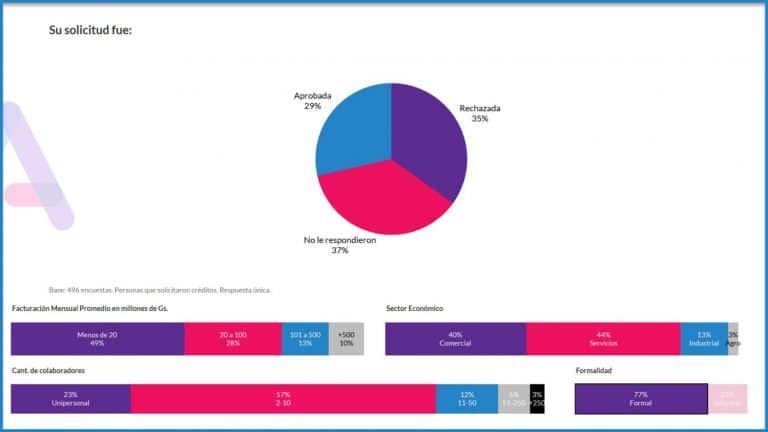

Los resultados mostraron que, aunque, el 68,8 % accedió al menos a una parte del crédito solicitado en los últimos 12 meses, solo el 51,3 % de todos los que accedieron obtuvo la mayoría o totalidad del monto requerido, reflejando una limitación en la profundidad y suficiencia del financiamiento. Esta brecha se acentúa al comparar con sectores como electricidad (71,4 %) o construcción (68 %).

Uno de los hallazgos centrales fue que el tamaño y la trayectoria empresarial son factores determinantes en el acceso al crédito. Las grandes empresas tienen una probabilidad mucho mayor de obtener financiamiento en comparación con las microempresas, y las empresas con más de 40 años de antigüedad presentan también una ventaja respecto a las más jóvenes.

Si bien el grado de formalización medido por el porcentaje de empleados registrados en IPS muestra una relación positiva, su impacto es menor. La exportación, por su parte, no mostró una correlación significativa con el acceso al crédito.

También se evidenció que el 32% de las empresas industriales manufactureras no se financia actualmente con créditos bancarios y las razones varían según el tamaño de empresa:

Las micro y pequeñas mencionan tasas de interés elevadas, plazos cortos, requisitos excesivos y procesos engorrosos.

Las medianas señalan el riesgo de endeudamiento como un factor clave.

Las grandes recurren mayoritariamente a capital propio y priorizan estrategias de autofinanciamiento.

Esto sugiere que el sistema financiero no está respondiendo con instrumentos adecuados a las necesidades diferenciadas de cada segmento empresarial, lo que limita la inversión productiva, especialmente en etapas de crecimiento.

¿Para qué buscan crédito las industrias?

En todos los tamaños de empresa, el principal destino del crédito solicitado es la expansión de operaciones, seguido por la renovación de equipos, el financiamiento de capital operativo y, en menor medida, el refinanciamiento de deudas. Las microempresas reportan una mayor urgencia en cubrir gastos básicos, mientras que las medianas y grandes buscan optimizar su estructura financiera o consolidar procesos de modernización.

El volumen total de financiamiento solicitado por las empresas manufactureras es considerablemente alto. Solo las grandes empresas demandan crédito por un valor superior a USD 1.000 millones, lo que refleja una demanda latente importante en el sector.

Uno de los hallazgos más relevantes fue queel crédito productivo tiene un alto potencial de impacto laboral. Según los datos recogidos, solo las grandes empresas, en caso de acceder al financiamiento deseado, podrían generar aproximadamente 16.000 empleos directos, lo que dado su efecto multiplicador podría crear entre 60.000 hasta 70.000 empleos en total. Esto refuerza el valor del financiamiento como política de desarrollo económico y generación de empleo.

Finalmente, el estudio concluyó que el acceso a crédito en la industria paraguaya es moderado, segmentado y con desafíos estructurales. El tamaño, la trayectoria y el perfil de formalidad influyen en la posibilidad de financiamiento, pero también lo hacen la adecuación de productos financieros y la percepción de riesgo del sistema bancario.

Frente a este escenario, el Centro de Estudios Económicos de la UIP destacó la necesidad de promover:

- Políticas de financiamiento más inclusivas, segmentadas por perfil empresarial.

- Instrumentos adecuados a las necesidades del sector industrial.

- Mayor articulación entre banca pública, privada e instituciones de desarrollo.

La encuesta no solo busca visibilizar la situación actual, sino también servir de base para el diseño de políticas públicas que amplíen el acceso, mejoren las condiciones del financiamiento productivo y fortalezcan la inversión industrial con impacto social y territorial.

Paradoja del financiamiento

El estudio también expuso un fenómeno crítico que el CEE definió como la “paradoja del financiamiento”. Esta situación refleja una desconexión estructural entre la participación de los sectores económicos en el Producto Interno Bruto (PIB) y su participación en el sistema de financiamiento bancario.

Según el análisis, sectores con alto potencial de generación de valor agregado como la industria y los servicios están sistemáticamente sub asignados en términos de acceso al crédito. En contraste, otros sectores como la agricultura, el comercio y la ganadería reciben una proporción significativamente mayor de recursos financieros, generando una distorsión que limita el fortalecimiento del tejido productivo. Si bien es legítimo y necesario que los primeros accedan a financiamiento, resulta fundamental redoblar los esfuerzos para ampliar el acceso al crédito hacia aquellos sectores históricamente desatendidos, pero con alto potencial transformador.

El sector industrial registró una brecha negativa de 11,9 puntos porcentuales entre su participación en el PIB y su peso en la cartera de crédito. Este patrón se repite en el sector de servicios (-8,5), la administración pública (-6,5) y las actividades inmobiliarias (-4,0), lo que evidencia una asignación de recursos financieros alejada de los sectores que actúan como verdaderos motores del crecimiento económico.

El informe insiste en que es urgente reformular la arquitectura del financiamiento en Paraguay, diseñando políticas más inclusivas, instrumentos segmentados y enfoques que respondan al verdadero potencial de transformación del aparato productivo.